Strategia inwestowania

10.11.2022

Co to jest strategia, na co zwracać uwagę tworząc ją, czego nie robić i jak zacząć?

Odpowiedź na te wszystkie pytania znajdziecie w dzisiejszym artykule.

W najprostszych słowach strategia inwestowania to po prostu plan naszego oszczędzania i pomnażania pieniędzy. Ustalenie celu (finansowego i czasowego) oraz decyzja, w jaki sposób go osiągniemy.

Zanim zaczniesz

Strategia inwestowania jest szczególnie potrzebna, jeśli chcemy inwestować w coś więcej niż lokaty i obligacje skarbowe. Jednak trzeba pamiętać o tym, żeby zanim zaczniemy inwestować, mieć odłożoną poduszkę bezpieczeństwa oraz spłacone wszystkie długi konsumpcyjne.

Strategia inwestycyjna powoduje, że nie będziemy działać pod wpływem emocji. Bo musimy pamiętać, że nie jesteśmy robotami i te emocje zawsze będą. Szczególnie jeśli chodzi o pieniądze i bardziej ryzykowne inwestowanie. Ale dzięki jasno opracowanemu planowi będziemy mogli trzymać się wyznaczonej taktyki i nie wpakować w kłopoty .

Skłonność do ryzyka jest niezwykle istotna, bo musimy dobrać produkty pod tym kątem. Dla niektórych przejściowa utrata 30% w portfelu nie będzie niczym strasznym (np. w przy długofalowej strategii), a ktoś inny nie będzie mógł spać po nocach i nabawi się wrzodów.

Modele matematyczne na kartce zawsze świetnie się sprawdzają, ale musimy je też dopasować do własnego życia i nastawienia.

Kolejnym krokiem zanim ustalimy strategię, jest nasz poziom wiedzy o inwestowaniu i doświadczenie. Zawsze w Porachunkach powtarzamy, żeby nie inwestować w rzeczy, których nie rozumiemy. Nie ma też sensu inwestować, jeśli nie mamy takiej strategii, bo możemy więcej stracić niż zyskać.

Tworząc strategię, musimy uwzględnić także naszą sytuację osobistą (wiek, stan rodzinny, stan zdrowia), sytuację ekonomiczną (posiadany majątek, oszczędności, wolne środki, wysokość dochodów, zadłużenie), czas, jaki możemy poświęcić na analizy i monitorowanie sytuacji na rynku. Brzmi jak bardzo dużo składowych, ale chodzi o to, żeby po prostu tworzenie strategii dopasować do naszej sytuacji życiowej.

Nie warto na przykład kopiować jeden do jednego czyichś zachowań inwestycyjnych zupełnie bez uwzględnienia kontekstu. Można oczywiście inspirować się działaniami innych, ale musimy pamiętać o tym, że oni działali w zupełnie innej sytuacji, inaczej wyglądał rynek, być może mieli też inną sytuację życiową oraz zupełnie inną skłonność do ryzyka.

Jak zbudować strategię inwestowania

Krok pierwszy to ustalenie naszego celu inwestycyjnego to znaczy kwoty, jaką chcemy zgromadzić.

Krok drugi to decyzja o horyzoncie czasowym. Czyli za jaki czas tej kwoty będziemy potrzebować.

Krok trzeci to wybór produktów inwestycyjnych dopasowanych do naszej skłonności do ryzyka i do horyzontu czasowego. Czyli po prostu stworzenie portfela inwestycyjnego.

Portfel inwestycyjny brzmi może groźnie i skomplikowanie, ale to po prostu skład produktów finansowych o ustalonych proporcjach. Udział poszczególnych instrumentów w naszym portfelu.

Krok czwarty to monitorowanie co jakiś czas jak wygląda balans w naszym portfelu.

Krok piąty, który wynika z poprzedniego podjęcie akcji, jeśli okaże się, że balans jest niezgodny z naszą strategią.

I koniec! Oczywiście krok czwarty i piąty trzeba regularnie powtarzać.

Przykładowe strategie inwestycyjne*

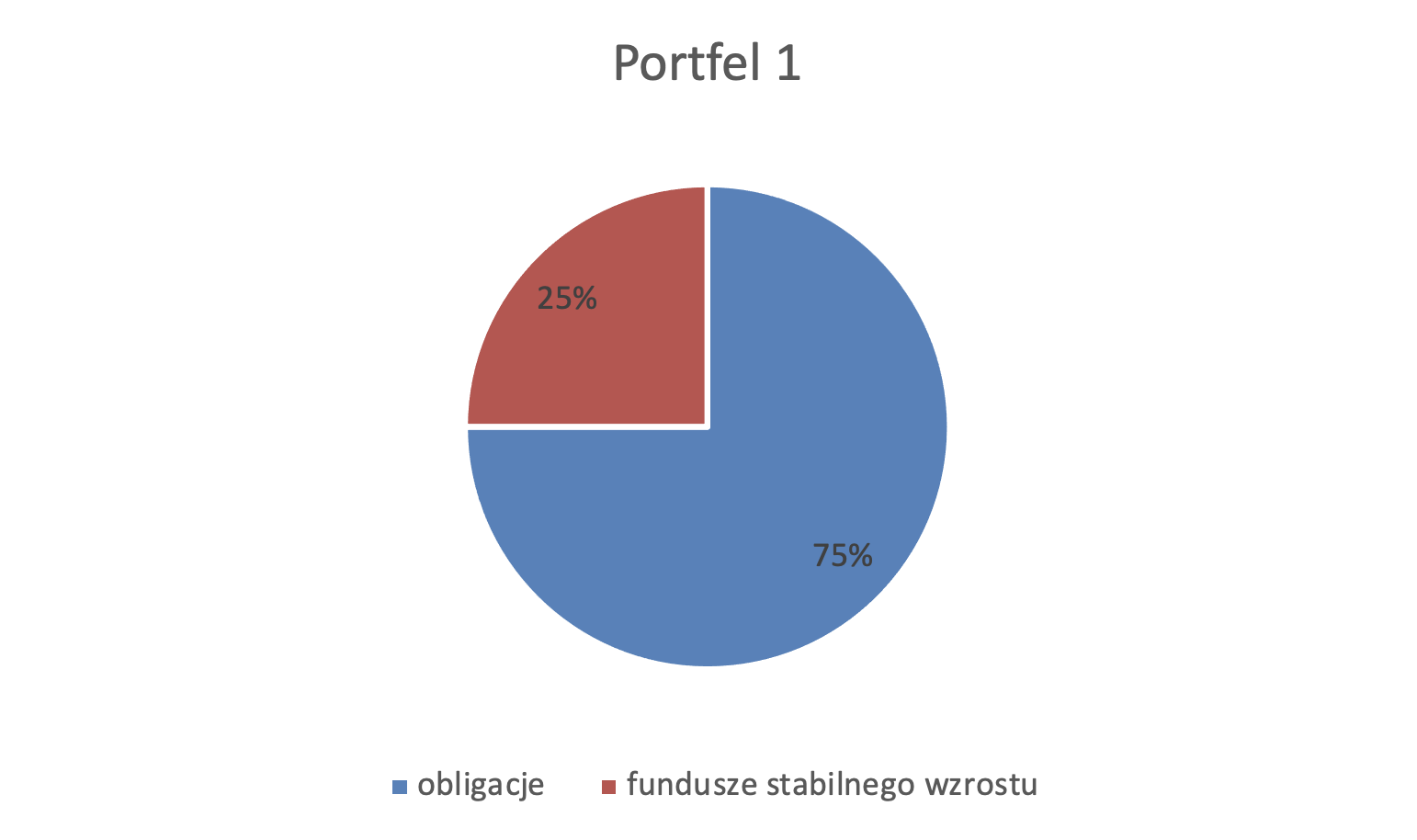

60 000 zł na wkład własny za 5 lat

5 lat to dość krótki horyzont czasowy, dlatego raczej nie warto wkładać do takiego portfela instrumentów o zbyt mocnej zmienności i wysokim ryzyku jak np. akcje.

W tym przykładzie pokażę, jak wygląda i będzie zmieniał się portfel składający się w 75% obligacji i 25% z funduszy stabilnego wzrostu.

Zakładamy stopę zwrotu 4,2% z obligacji i 6% z funduszy. W związku z tym nasza miesięczna składka powinna wynosić 930 złotych (700 złotych na obligacje i 230 złotych na fundusz).

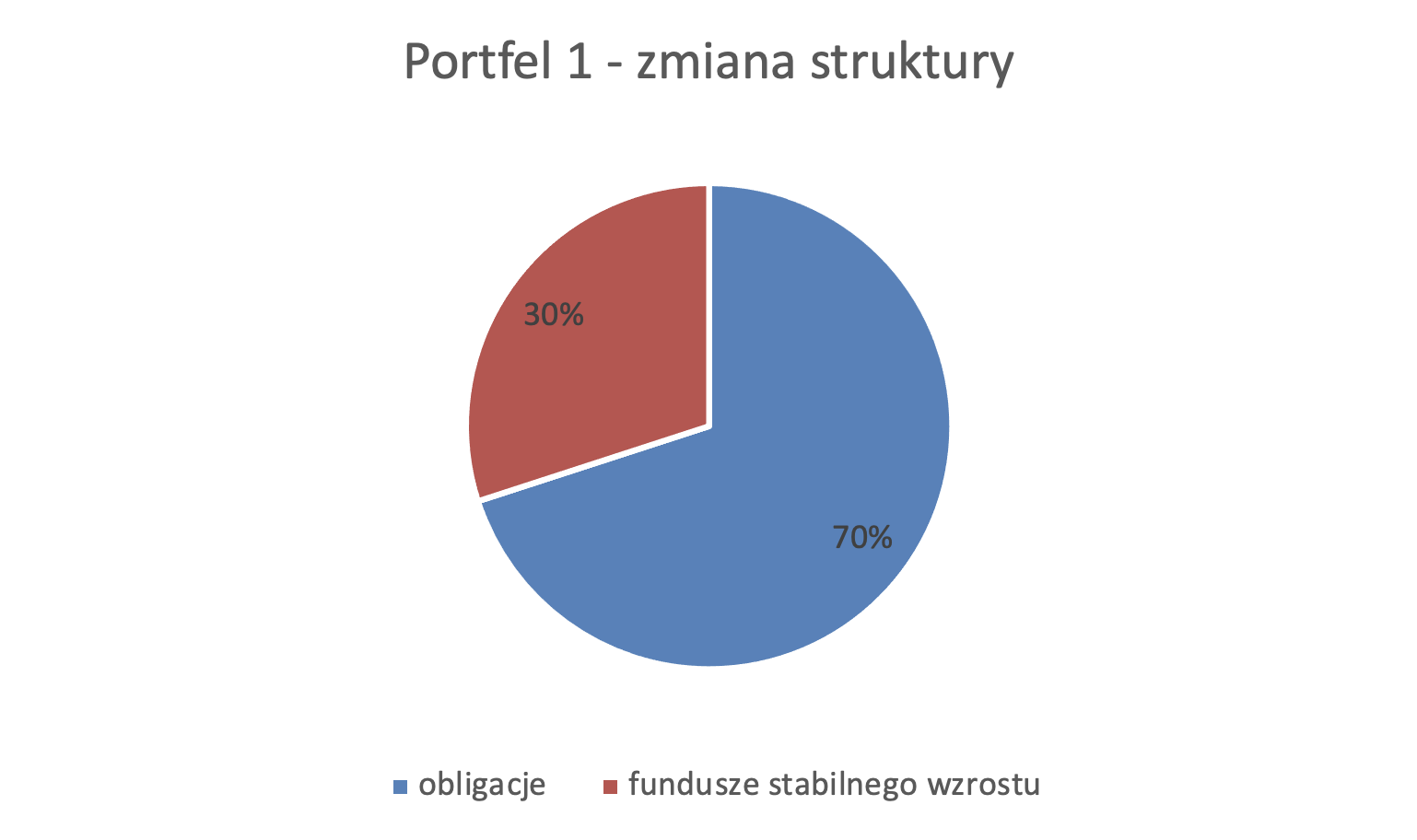

Jeżeli za kilka miesięcy lub lat okaże się, że wzrosła wartość jednostek funduszu i np. zamiast 25% w naszym portfelu stanowią 30% to należy podjąć działanie, aby przywrócić równowagę.

Wtedy zamiast kupować jednostki funduszu kupujemy więcej obligacji, aż do powrotu do wyjściowego balansu.

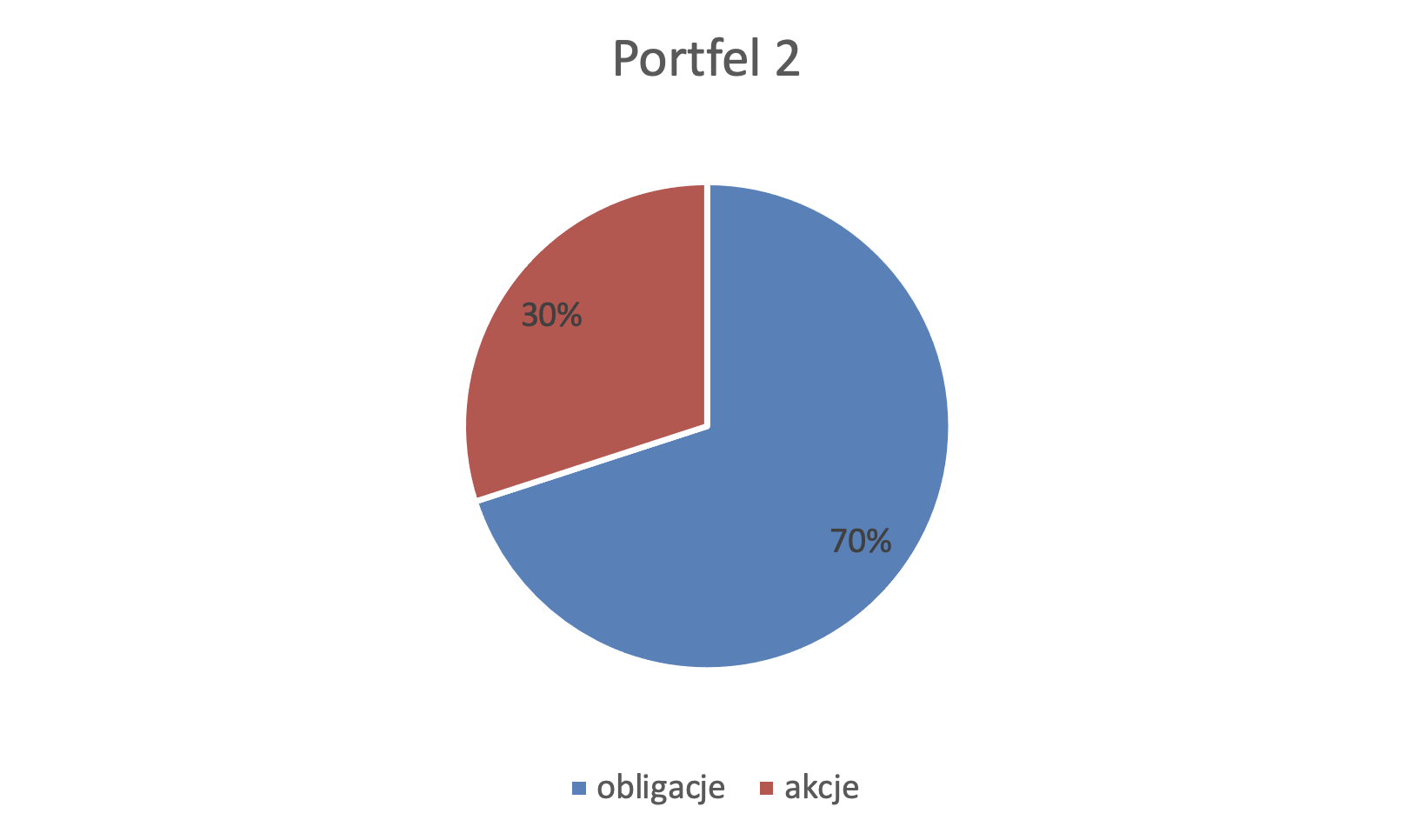

100 000 złotych za 20 lat. Strategia bezpieczna

W tej strategii chcemy uzbierać 100 000 złotych w ciągu najbliższych 20 lat. To dość długi horyzont czasowy i tu spokojnie można by zainwestować w bardziej ryzykowne instrumenty, ale zakładamy, że mamy dość niską skłonność do ryzyka. Stąd w portfelu znajdziemy 70% obligacji i 30% akcji. Zakładamy oprocentowanie 4,5% dla obligacji i 8% dla akcji. Składka będzie wynosić jedynie 270 złotych miesięcznie (200 złotych na obligacje i 70 złotych na akcje)

I tu podobnie jak w poprzednim przypadku należy monitorować strukturę portfela i pilnować, żeby była taka jak założona.

PODSUMOWANIE- Strategia inwestycyjna krok po kroku:

1. Ustal kwotę

2. Ustal horyzont czasowy

3. Wybierz produkty inwestycyjne dopasowane do Twojej skłonności do ryzyka

4. Monitoruj co jakiś czas balans w portfelu

4. Podjęcie działania, jeśli okaże się, że bilans jest niezgodny z naszą strategią

* Dla uproszczenia pomijamy wpływ inflacji i spadek wartości pieniądza.